Aportación voluntaria con fines jubilatorios

¿Cómo se calculan los Aportes Patronales?

En el Art. 20º del Decreto Ley Nº 1860/1950 y actualizado por la Ley Nº 427/1973 se estable que los aportes no podrán ser inferiores a los salarios o sueldos mínimos legalmente fijados, aunque se trate de aprendices.

Así también, en el Inc. a del Art. 76º del Decreto Ley Nº 1860/1950 y actualizado por la Ley Nº 427/1973 se define para efectos del Decreto Ley antes citado que se entiende por Salario.

Salario

Es la remuneración total que recibe el trabajador de sus empleadores en dinero, especies o regalías, incluyendo lo que correspondiere a trabajos extraordinarios, suplementarios o a destajo, comisiones, sobresueldos, gratificaciones, indemnizaciones por despido, premios, honorarios, participaciones y cualesquiera otras remuneraciones accesorias que tengan carácter normal en la empresa o trabajo, exceptuando los aguinaldos.

Por otra parte, el Inc. c del Art. 4º de la Ley Nº 430/73 también hace referencia a este punto, en lo que respecta a la exclusión de la bonificación familiar y del aguinaldo para el cálculo de los aportes. Más en lo que respecta a los porcentajes a ser aplicados, los mismos se encuentran claramente tipificados en el Art. 17º de los Recursos de Instituto del Decreto Ley Nº 1860/50 actualizado y modificado por las Leyes Nº 1085/65, 253/71, 432/73, 1286/87 y 98/92.

Normativas:

Resolución C.A. Nº 076-037/2005, de fecha 04 de octubre de 2005, “POR LA QUE SE MODIFICA Y COMPLEMENTA LA RESOLUCIÓN C.A. N° 069-017/05 DE FECHA 2 DE SETIEMBRE “POR LA QUE SE REGLAMENTA EL ART. 20 DEL DECRETO LEY N° 1860/1950, APROBADO POR LEY N° 375/1956”.

Resolución C.A. Nº 076-037/2005, de fecha 04 de octubre de 2005, “POR LA QUE SE MODIFICA Y COMPLEMENTA LA RESOLUCIÓN C.A. N° 069-017/05 DE FECHA 2 DE SETIEMBRE “POR LA QUE SE REGLAMENTA EL ART. 20 DEL DECRETO LEY N° 1860/1950, APROBADO POR LEY N° 375/1956”.

Resolución C.A. Nº 069-017/2005, de fecha 02 de setiembre de 2005, “POR LA QUE SE REGLAMENTA EL ART. 20 DEL DECRETO LEY N° 1860/1950, APROBADO POR LEY N° 357/1956”.

Inscripción voluntaria:

modalidad continuidad en el beneficio

¿Qué es continuidad en el beneficio?

Cuando un asegurado deja de trabajar en relación de dependencia y quiere seguir realizando aportes al Instituto de Previsión Social para fines jubilatorios. Se aclara que es solo para fines jubilatorios. No tiene prestaciones por salud, en tanto se realicen los pagos. Una vez jubilados sí cuentan con prestaciones de salud. La solicitud de continuidad en el beneficio no prescribe por el transcurso del tiempo y no cuenta con una cantidad mínima de tiempo de aporte.

¿Cómo se calcula el aporte?

El aporte mensual del 12,5 % del promedio de los últimos 36 salarios cotizados con anterioridad al cese laboral por los asegurados del régimen general y especial con derechos a la jubilación, en ningún caso se calcularán sobre una suma inferior al Salario Mínimo Legal vigente.

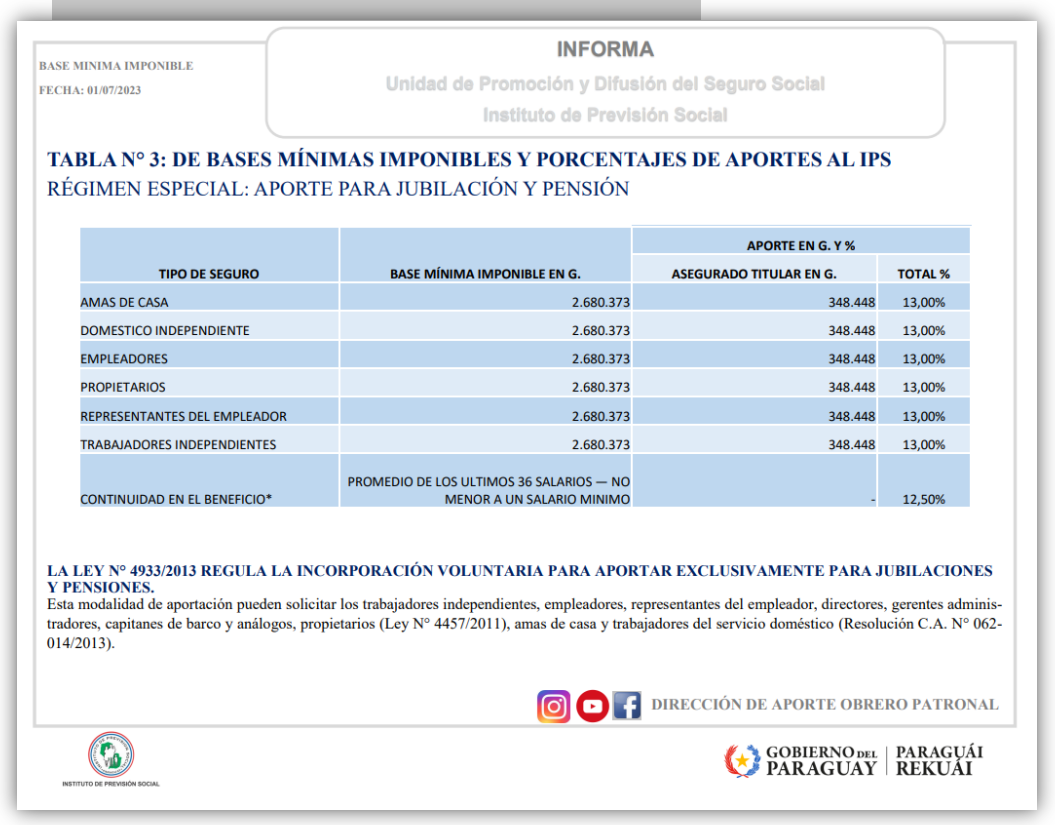

Ejemplo para casos en que el promedio sea menor o igual a un SML:

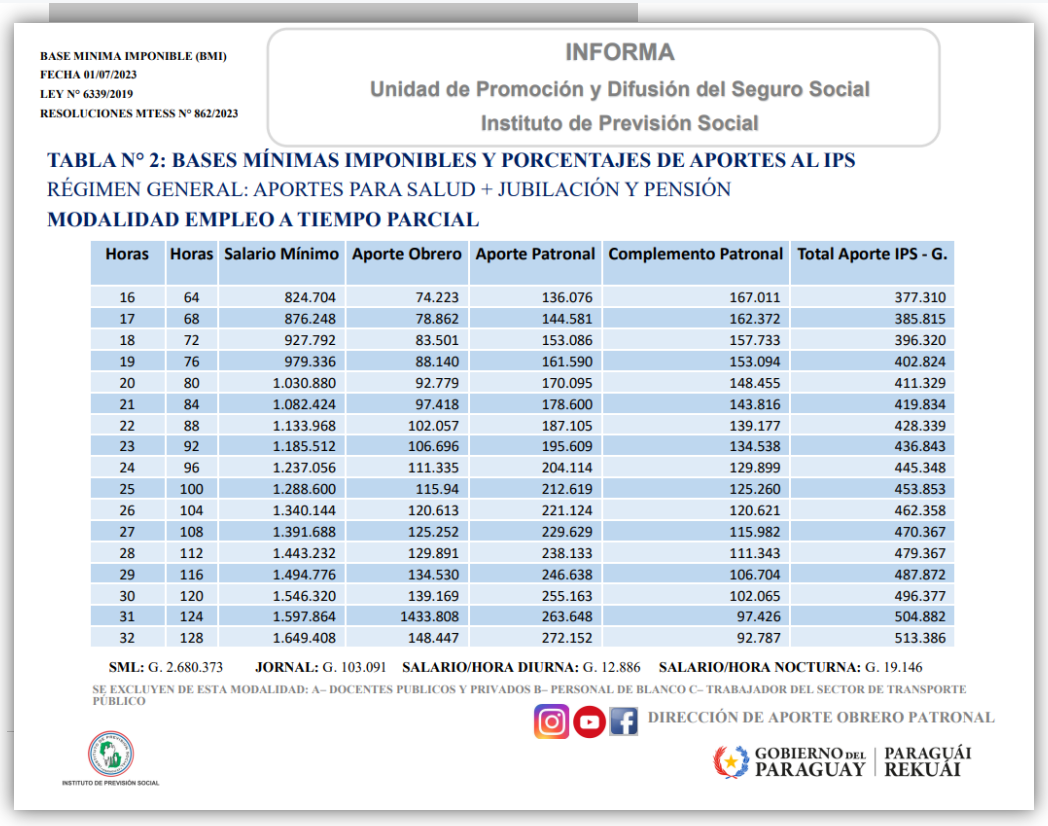

Tabla de Bases Mínimas Imponibles y Porcentajes de Aportes al IPS.

Régimen Especial: Aporte para Jubilación y Pensión.

|

TIPO DE SEGURO |

BASE MÍNIMA IMPONIBLE EN G. |

APORTE G. Y % |

TOTAL APORTE EN G. |

|

|

ASEGURADO TITULAR EN G. |

TOTAL % |

|||

|

CONTINUIDAD EN EL BENEFICIO |

2.550.307 |

318.788 |

12,50% |

318.788 |

Completar:

1- Formulario inscripción (Descargar)

2- Formulario de Solicitud de pin y Contrato de Adhesión—Sistema REI (Recepción Electrónica de la Información). (Descargar)

Documentos:

- Estado de Cuenta: Cómputos de Semanas Consolidado referencia fiscalizado.

- Proforma de pago.

- Cédula de identidad (Fotocopia Autenticada).

Áreas Asunción y Central:

Departamento de Servicios de AOP:

Dirección: Nuestra Señora de la Asunción N° 853 e/ Humaitá y Piribebuy,

Asunción – Paraguay.

Área Interior:

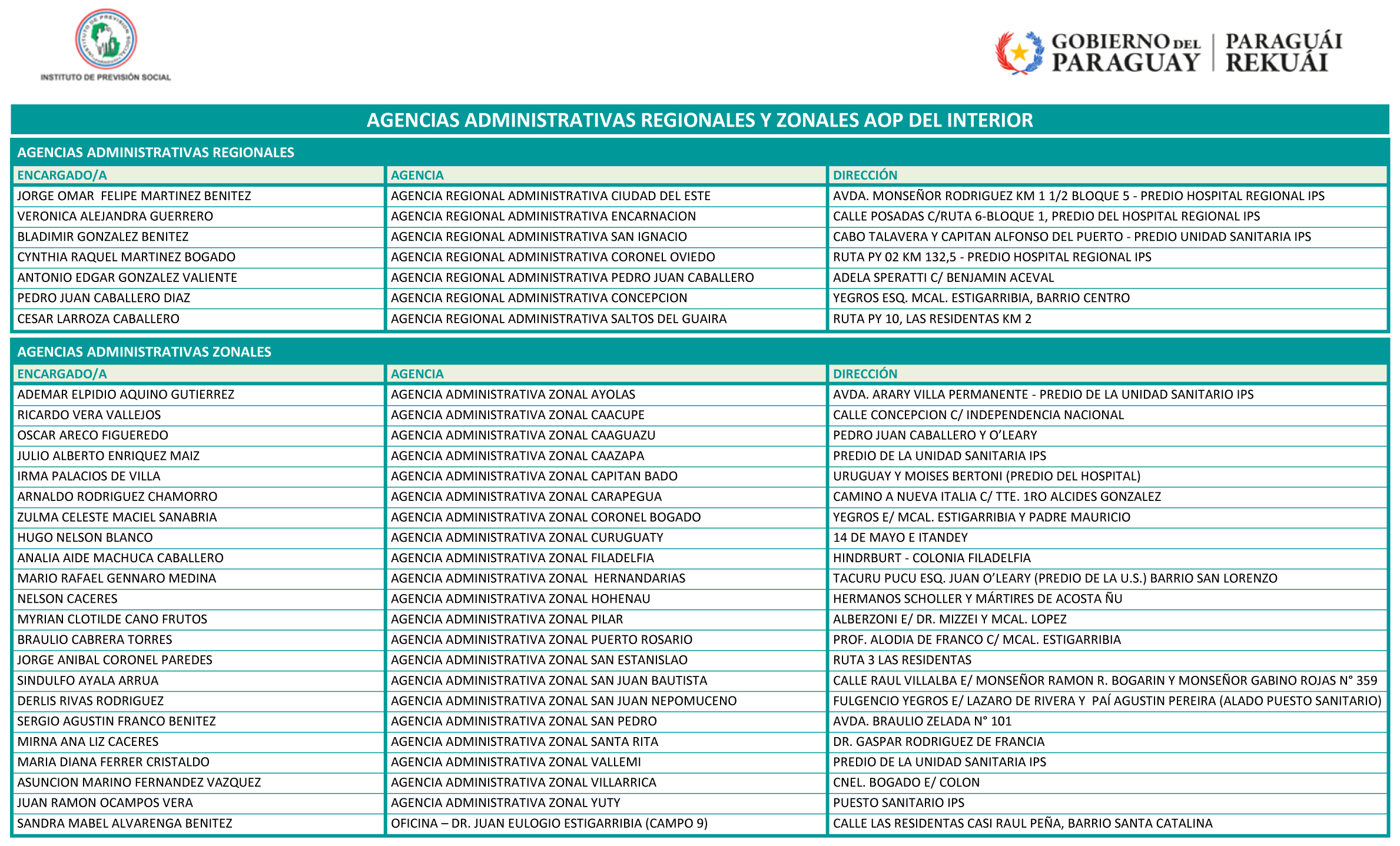

Oficinas de las Agencias Administrativas Regionales y Zonales que se encuentran en el interior del país. (ver)

Pasos a seguir para solicitar la inscripción

Áreas Asunción y Central:

(En la Sección Liquidación y Emisión de Comprobantes, dependiente del Departamento de Aportes).

Solicitar:

- Proforma de pago.

Presentar:

- (03 Impresiones) Estado de Cuenta (Cómputos de Semanas Consolidado referencia fiscalizado). *Descargar el documento del Aplicativo Web MI IPS, botón: Aportes y Jubilación en Línea, opción Ver Estado de Cuenta. En caso de no contar con el Cómputos de Semanas Consolidado referencia fiscalizado solicitar a la Dirección de Administración de Jubilaciones la actualización del mismo.

- (03 Fotocopias simples) de Cédula de Identidad.

Continuar trámites en el Departamento de Servicios de AOP

Presentar:

- Estado de Cuenta: Cómputos de Semanas Consolidado referencia fiscalizado.

- Proforma de pago.

- Cédula de identidad (Fotocopia Autenticada).

- Formulario inscripción de persona física

- Formulario de Solicitud de Pin y Contrato de Adhesión—Sistema REI (Recepción Electrónica de la Información).

Área Interior:

En las Agencias Administrativas Regionales o Zonales que se encuentran ubicadas en los diferentes departamentos del interior del país. (ver)

Solicitar:

Proforma de pago.

Presentar:

- Estado de Cuenta: Cómputos de Semanas Consolidado referencia fiscalizado.

- Proforma de pago.

- Cédula de identidad (Fotocopia Autenticada) y (Fotocopia Simple).

- Formulario inscripción de persona física

- Formulario de Solicitud de pin y Contrato de Adhesión—Sistema REI (Recepción Electrónica de la Información).

¿Cómo generar extracto de Continuidad en el Beneficio?

El cotizante tiene la opción de generar el extracto a través de la aplicación REI Pocket (disponible en Play Store).

¿Qué es REI POCKET?

REI Pocket es un aplicativo móvil que permite a los empleadores generar extractos de pago, simplificando las acciones necesarias para la generación del mismo.

El sistema está compuesto de una aplicación móvil para los empleadores domésticos y la modalidad de continuidad en el beneficio.

Para contar con el acceso al Sistema REI Pocket:

Completar:

1- Formulario de Solicitud de pin y Contrato de Adhesión—Sistema REI (Recepción Electrónica de la Información). (Descargar)

Documento que debe acompañar el formulario:

- Cédula de identidad (Fotocopia Autenticada).

Área Capital y Central

Departamento de Servicios de AOP, Nuestra. Señora de la Asunción N° 853 e/Humaitá y Piribebuy, Asunción - Paraguay.

Sección Soporte Sistema REI, Ntra. Señora de la Asunción N° 195 esq. Haedo, Entre Piso, Asunción – Paraguay.

Área Interior.

Agencias Administrativas Regionales o Zonales que se encuentran ubicadas en los diferentes departamentos del interior del país.

Reglamentaciones

- Resolución C. A. N° 102-035/2013

- Ley N° 4.290/2011

- Resolución C. A. N° 004-026/2008

- Ley N° 3.404/2007

Materiales de apoyo

- Webinar: Aportes al IPS con Fines Jubilatorios. Fecha: 29/06/2021 Hora: 14:00 https://www.youtube.com/watch?v=hbG_SuFLrXQ

- Webinar: Aportes al IPS con fines Jubilatorios. Fecha: 29/06/2021 Hora: 11:00. https://www.facebook.com/ipsaop/videos/417268002653745

Canales de consultas

Departamento de Servicios de AOP

Email: servicios-aop@ips.gov.py

Teléfono: 021 - 219 7000 interno 74848 / 74845 / 74834 / 74880

Mensajería WhatsApp: 0992 - 332 558

Dirección: Nuestra Señora de la Asunción Nº 853 e/ Humaitá y Piribebuy, Asunción - Paraguay.

Departamento de Agencias del Interior

Email: aop-ag-interior@ips.gov.py

Teléfono: 021 - 219 7000 internos 74858 / 74832 / 74809

Dirección: Ntra. Señora de la Asunción N° 195 esq. Haedo, 1° Piso, Asunción - Paraguay.

Departamento de Aportes

Email: aop-aporte@ips.gov.py

Llamadas: 021 - 219 7000 internos 74861 / 74874 / 74827 / 74892 / 74817 / 74836

Dirección: Ntra. Señora de la Asunción N° 195 esq. Haedo, Planta Baja y Entre Piso, Asunción – Paraguay.

Sección Soporte Sistema REI

Email: sistema.rei@ips.gov.py

Llamadas: 021 - 219 7000 internos 74861 / 74874 / 74827 / 74892 / 74817 / 74836

Dirección: Ntra. Señora de la Asunción N° 195 esq. Haedo, Entre Piso, Asunción – Paraguay.

Dirección de Administración de Jubilaciones

Email: atencionsolicitante@ips.gov.py

WhatsApp 0986 500148

Inscripción voluntaria:

modalidad trabajador independiente

¿Quiénes pueden acceder a esta modalidad de aportación?

- Las personas físicas que desempeñan habitualmente actividades lucrativas por cuenta propia, y que no tienen personal asalariado a su cargo.

- Los Empleadores, definidos como las personas físicas que en función de empresa, negocio, explotación o actividad lícita de cualquier clase, utilizan mediante un contrato de trabajo escrito o verbal los servicios de una o más personas a las que retribuyen y someten a dependencia en cuanto a la ocupación, y que se hallan registrados en el Instituto de Previsión Social como Patronales sujetos del Seguro Social Obligatorio regulado por el Decreto Ley N° 1.860/1.950, aprobado por Ley N° 375/1.956 y sus modificatorias.

- Los representantes del Empleador, definidos como las personas físicas que ejercen funciones de dirección o administración en la empresa, negocio, explotación o actividad lícita, sea como directores, gerentes, administradores, capitanes de barco o cargos análogos, y que en virtud del artículo 25° del Código del Trabajo en concordancia con el artículo 845° del Código Civil paraguayo, se rigen por sus respectivos Contratos de Locación de Servicios.

- Los propietarios de Micro, Pequeña y Mediana Empresas, definidos conforme al artículo 5° de la Ley N° 4.457/2.011.

- Las Amas de Casa, definidas como las personas físicas que realizan tareas domésticas en su propio domicilio, sin percibir remuneración alguna.

Observaciones:

- Todos éstos aportan solamente al Fondo Común de Jubilaciones y Pensiones del Instituto de Previsión Social, es decir, aportan únicamente a efectos jubilatorios, y no así para el seguro de salud.

- Los mismos deben reunir la edad requerida para acceder a cualquier tipo de jubilación. Por ejemplo, para acceder a la Jubilación Ordinaria deben contar mínimamente con 55 años de edad y 30 años de aportes o 60 años de edad y 25 años de aporte. Estos Trabajadores Independientes adquirirían, recién al momento de jubilarse, derecho a las prestaciones de salud.

¿Cuánto es el aporte?

Inicialmente la persona que desee acogerse a estos beneficios aportará el 13% de lo señalado como efectivamente percibido por el mismo en la Declaración Jurada, y el monto mínimo sobre el cual se pueda realizar el aporte será sobre el salario Mínimo Legal Vigente. Esto será así hasta tanto haya una nueva reglamentación de la Ley.

Pasos a seguir para la Inscripción Voluntaria - Modalidad Trabajador Independiente

Completar:

1- Formulario de Solicitud de pin y Contrato de Adhesión—Sistema REI (Recepción Electrónica de la Información). (Descargar)

Documento que deben acompañar el formulario:

1- Fotocopia autenticada de cédula del Representante Legal.

2- Formulario Declaración Jurada de Inscripción en el Seguro Social Jubilación Voluntaria – LEY 4.933/2013 (Descargar)

Documentos que deben acompañar el formulario:

Trabajadores Independientes:

- Cédula de identidad original y adjuntar 2 copias de la misma.

- Declarar su número de RUC.

Empleadores:

- Cédula de Identidad original y adjuntar 2 copias de la misma.

- Declarar su número de RUC.

- Certificado de Cumplimiento con el Seguro Social.

Representantes del Empleador, Directores, Gerentes, Administradores, Capitanes de Barco y análogos:

- Cédula de Identidad original y adjuntar 2 copias de la misma.

- Declarar su número de RUC.

- Copia simple del Contrato de Locación de Servicios vigentes, o copia simple del acta de asamblea o de sesión de directorio, o disposición autorizada por estatutos sociales por los que se verifique la vinculación con la empresa.

Propietarios de la Ley N° 4457/2012:

- Cédula de Identidad original y adjuntar 2 copias de la misma.

- Declarar su número de RUC.

Amas de Casa:

- Cédula de Identidad original y adjuntar 2 copias de la misma.

Trabajadores y Trabajadoras Domésticos/as:

- Cédula de Identidad original y adjuntar 2 copias de la misma.

Lugares habilitados para la inscripción

Capital y Central:

Departamento de Servicios de AOP.

Días de atención: Lunes a Viernes.

Horario: 07:15 a 14:15.

Dirección: Nuestra Señora de la Asunción N° 853 e/ Humaitá y Piribebuy.

Ciudad: Asunción.

Interior del país:

Agencias Administrativas Regionales y Zonales de AOP en el interior del país. (ver)

Horario de atención: Lunes a viernes.

Horario: 07:15 a 14:15.

Contactos:

Departamento de Servicios de AOP

Llamadas: 021-219 7000 internos: 74848 – 74845 – 74834 – 74880

Mensajería WhatsApp: 0992 - 332 558

Email: servicios-aop@ips.gov.py

Departamento de Agencias del Interior

Llamadas: 021-219 7000 internos: 74858 – 74832 - 74809

Email: aop-ag-interior@ips.gov.py

Normativas

Ley 4.933/2013 (ver +)

Resolución C.A. N° 062-014/2013

Materiales

Webinar: Aportes al IPS con Fines Jubilatorios. Fecha: 29/06/2021 Hora: 14:00

https://www.youtube.com/watch?v=hbG_SuFLrXQ

Webinar: Aportes al IPS con fines Jubilatorios. Fecha: 29/06/2021 Hora: 11:00

https://www.facebook.com/ipsaop/videos/417268002653745

{kind=link}